第三节 记账凭证

记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,并据以确定会计分录后所填制的会计凭证。它是登记账簿的直接依据。

记账凭证可以根据每一张原始凭证编制,也可以根据同类原始凭证汇总编制或根据原始凭证汇总表编制。

(审核无误)原始凭证——(审核无误)记账凭证——登记账簿(总分类和明细分类)

一、记账凭证的种类

(一)记账凭证按照经济内容分类,可以分为收款凭证、付款凭证和转账凭证。

1.收款凭证

收款凭证:记录现金和银行存款收款业务

根据库存现金收入业务和银行存款收入业务的原始凭证填制的,是据以作为登记现金和银行存款等有关账户(账簿)的依据。

收款凭证又可分为现金收款凭证和银行存款收款凭证。

现金收款凭证:根据现金收入业务的原始凭证编制,如以现金结算的发票记账联;

银行存款收款凭证:根据银行存款收入业务的原始凭证编制,如银行进账通知单。

收款凭证的格式如表4-12所示。

2.付款凭证

付款凭证:用于记录现金和银行存款付款业务,根据库存现金和银行存款付出业务的原始凭证填制的,既是出纳付款的依据,也是企业据以登记现金、银行存款日记账和其他有关账户(账簿)的依据。

付款凭证又可分为现金付款凭证和银行存款付款凭证。

现金付款凭证:根据现金付出业务的原始凭证编制,如以现金结算的借款单;

银行存款付款凭证:根据银行存款付出业务的原始凭证编制,如现金支票、转账支票存根。

付款凭证的格式如表4-13所示。

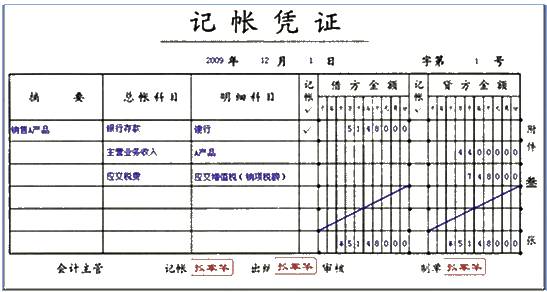

3.转账凭证

转账凭证:记录不涉及现金和银行存款的业务,根据有关转账业务(即在经济业务发生时,不需要收付现金或银行存款的各项业务)的原始凭证填制的,如企业内部的领料单、出库单等;计提固定资产折旧、期末结转成本等也是转账行为。

转账凭证的格式如表4-14所示

对于经济业务较简单、规模较小、收付业务较少的单位,为了简化核算,还可采用通用记账凭证来记录所有经济业务。通用记账凭证的格式与转账凭证基本相同。

#p#副标题#e#

对于经济业务较简单、规模较小、收付业务较少的单位,为了简化核算,还可采用通用记账凭证来记录所有经济业务。通用记账凭证的格式与转账凭证基本相同。

#p#副标题#e#

(二)记账凭证按照填列方式分类,可以分为复式凭证和单式凭证

1.复式凭证

复式凭证:所涉及的全部会计科目及其发生额均在同一张记账凭证中反映。

前述的收款凭证、付款凭证、转账凭证都是复式记账凭证。

优点:反映科目之间的对应关系,便于了解经济业务概况,便于检查和分析经济业务;降低编制凭证的工作量,减少记账凭证的张数,便于对凭证进行保管。

不足:不便于传递、汇总,不利于会计人员的合理分工,没有单式记账凭证灵活。

复式记账凭证被大多数企业单位所采用,适用范围较为广泛。

2.单式凭证

单式凭证:一张记账凭证只填列涉及的一个会计科目及其金额。

填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

优点:便于归类、整理、传递,便于分工合作,方便记账凭证汇总表的编制。

不足:不能集中反映经济业务的概况,不便于查账、保管。一般适用于业务量较大,会计部门内部分工较细、经济业务单一的单位。

【提示】在借项记账凭证和贷项记账凭证中所列示的对应总账科目只起参考作用,不作为登记账簿的依据。

【例题·多选题】记账凭证按内容不同可分为( )。

A.收款凭证

B.付款凭证

C.转账凭证

D.原始凭证

【正确答案】ABC

【答案解析】记账凭证按内容不同分为收款凭证、付款凭证和转账凭证。

#p#副标题#e#

二、记账凭证的基本内容

#p#副标题#e#

二、记账凭证的基本内容

记账凭证必须具备以下基本内容:

(1)记账凭证的名称;(收款、付款、转账、记账凭证)

(2)填制记账凭证的日期;(不一定和所附原始凭证日期一致)

(3)记账凭证的编号;(自行连续编号)

(4)经济业务事项的内容摘要;

(5)经济业务事项所涉及的会计科目及其记账方向;(会计分录)

(6)经济业务事项的金额;

(7)记账标记;(相关数据内容是否已经登记账簿)

(8)所附原始凭证张数;(需大写,防止篡改)

(9)会计主管、记账、审核、制单等有关人员签章,收款凭证和付款凭证还应由出纳人员签名或盖章。(凭证传递过程中的经手人责任明确)

#p#副标题#e#

#p#副标题#e#

三、记账凭证的编制要求

(一)基本要求

1.记账凭证各项内容必须完整;

2.记账凭证应连续编号;(手工编号)

按月顺序编号

分数编号法:一笔经济业务需要填制两张以上记账凭证。

3.记账凭证的书写应清楚、规范;(同原始凭证要求)

4.不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上;

5.除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。

所附原始凭证张数的计算,一般以原始凭证的张数为准。

如果记账凭证中附有原始凭证汇总表,则应该把所附原始凭证和原始凭证汇总表的张数一起计入附件的张数之内。但报销差旅费等零散票券,可以粘贴在一张纸上,作为一张原始凭证。

一张原始凭证如涉及到几张记账凭证的,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的记账凭证的编号(在摘要上写附件见×月×号凭证)或者附上该原始凭证的复印件。

一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。

6.填制记账凭证时若发生错误,应当重新填制。

登记账簿之前发现错误的:重新填制;

已登记入账的记账凭证错误更正:红字冲销法、补充登记法。

7.记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

(二)收款凭证的编制要求

借方科目:库存现金或银行存款;

日期:编制本凭证的日期;

右上角顺序号: “收字第×号”或“现收字第×号”和“银收字第×号”的顺序编号;

摘要:记录的经济业务的简要说明;

贷方科目:与库存现金或银行存款相对应的会计科目;

记账:该凭证已登记账簿的标记,防止经济业务事项重记或漏记;

金额:该项经济业务事项的发生额;

附件 张:记账凭证所附原始凭证的张数;

最下边分别由有关人员签章,以明确经济责任。

#p#副标题#e#

#p#副标题#e#

(三)付款凭证的编制要求

【例4-3】企业20×9年6月20日购入材料一批。买价30 000元,增值税5 100元。开出支票一张支付购料款。

【正确答案】

会计分录如下:

借:原材料 30 000

应交税费——应交增值税(进项税额) 5 100

贷:银行存款 35 100

【提示】对于涉及现金和银行存款之间相互划转的经济业务,即从银行提取现金或把现金存入银行的经济业务,统一只编制付款凭证,不编收款凭证。

此外,出纳人员在办理收款或付款业务后,应在凭证上加盖“收讫”或“付讫”的戳记,以避免重收重付。

#p#副标题#e#

#p#副标题#e#

(四)转账凭证的编制要求

转账凭证将经济业务事项中所涉及全部会计科目,按照先借后贷的顺序记入“会计科目”栏中的“一级科目”和“二级明细科目”,并按应借、应贷方向分别记入“借方金额”或“贷方金额”栏。借、贷金额合计数应该相等。

【例4-5】企业20×9年5月31日计提当月折旧20 000元,其中生产车间计提折旧15 000元,厂部管理部门计提折旧5 000元。

【正确答案】

会计分录如下:

借:制造费用 15 000

管理费用 5 000

贷:累计折旧 20 000

会计人员根据折旧提取计算表填制转账凭证。

当一项经济业务,既涉及现金和银行存款收付的业务,又涉及转账业务时,需要分别编制记账凭证。

【例4-6】20×9年10月25日,购买小轿车一辆,价值600 000元,用银行存款支付400 000元,余款签发三个月商业汇票一张。假定不考虑增值税。

【正确答案】

编制的会计分录如下:

(1)借:固定资产 400 000

贷:银行存款 400 000

(2)借:固定资产 200 000

贷:应付票据 200 000

出纳人员根据审核无误的原始凭证分别填制银行存款付款凭证和转账凭证。

#p#副标题#e#

#p#副标题#e#

(五)记账凭证的审核

记账凭证审核的内容主要包括以下几个方面:

1.内容是否真实;

2.项目是否齐全;

3.科目是否正确;

4.金额是否正确;

5.书写是否正确。

【例题·单选题】经济业务发生或完成时取得或填制的凭证是( )。

A.原始凭证

B.记账凭证

C.收款凭证

D.付款凭证

【正确答案】A

【答案解析】原始凭证是经济业务发生或完成时取得或填制的凭证。

【例题·单选题】某公司出纳小郑到开户银行存入现金5 000元,单位记账人员应根据有关原始凭证编制( )。

A.现金收款凭证

B.现金付款凭证

C.银行付款凭证

D.银行收款凭证

【正确答案】B

【答案解析】本题考核现金付款凭证的编制。

【例题·多选题】记账凭证的填制必须做到记录真实、内容完整、填制及时、书写清楚外,还必须符合( )要求。

A.如有空行,应当在空行处划线注销

B.发生错误应该按规定的方法更正

C.必须连续编号

D.除另有规定外,应该有附件并注明附件张数

【正确答案】ABCD

【例题·判断题】从银行提取现金,既可编制现金收款凭证,也可编制现金付款凭证。( )

【正确答案】×

【答案解析】从银行提取现金要编制银行付款凭证。