第三章 会计等式与复式记账

第一节 会计等式

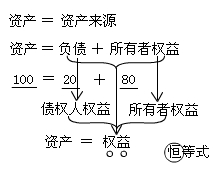

一、资产=负债+所有者权益

(一)会计恒等式

资产的运用=资产的来源

一个企业资产总额与权益总额相互依存,数额永远相等。

【例题·单选题】下列属于会计恒等式的是( )。

A.资产=负债+所有者权益

B.收入-费用=利润

C.资产=负债+所有者权益+利润

D.资产=负债+所有者权益+(收入-费用)

【正确答案】A

【答案解析】本题考核会计恒等式。

会计恒等式作用:

1.是设置账户、复式记账的起点;

2.为会计核算平衡奠定了基础;

3.为编制资产负债表、利润表等财务报表提供了理论依据

会计恒等式表现形式:

4.资产=权益

5.资产=负债+所有者权益【资产负债表等式】

投资人是企业风险和收益的最终承担者,因此投资人又被称为所有者。

#p#副标题#e#

(二)经济业务对会计恒等式的影响

#p#副标题#e#

#p#副标题#e#

(二)经济业务对会计恒等式的影响

#p#副标题#e#

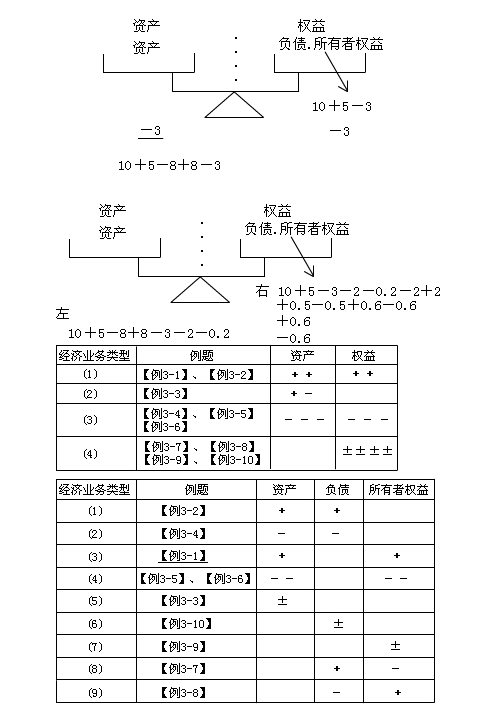

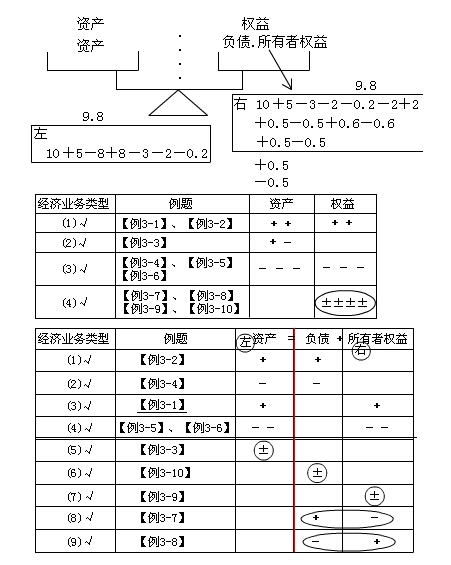

1.对“资产=权益”等式的影响

经济业务的发生引起“资产=权益”等式两边会计要素变动的方式,可以总结归纳为以下四种类型:

(1)资产与权益同时等额增加。

(2)资产方等额有增有减,权益不变。

(3)资产与权益同时等额减少。

(4)权益方等额有增有减,资产不变。

2.对“资产=负债+所有者权益”等式的影响

如果把权益分为负债和所有者权益两个会计要素,我们不难看出经济业务对会计等式“资产=负债+所有者权益”的影响,会扩展为九种类型变化:

(1)资产和负债要素同时等额增加;

(2)资产和负债要素同时等额减少;

(3)资产和所有者权益要素同时等额增加;

(4)资产和所有者权益要素同时等额减少;

(5)资产要素内部项目等额有增有减,负债和所有者权益要素不变;

(6)负债要素内部项目等额有增有减,资产和所有者权益要素不变;

(7)所有者权益要素内部项目等额有增有减,资产和负债要素不变;

(8)负债要素增加,所有者权益要素等额减少,资产要素不变;

(9)负债要素减少,所有者权益要素等额增加,资产要素不变。

【总结】综上所述,每一项经济业务的发生,都必然会引起会计等式的一方或双方有关项目相互联系的等量的变化,即当涉及会计等式的一方时,有关项目的数额发生相反方向等额变动;而当涉及会计平衡公式的两方时,有关项目的数额必然会发生相同方向的等额变动,但始终不会打破会计等式的平衡关系。

【例题·单选题】一个企业的资产总额与权益总额( )。

A.只有在期末时相等

B.必然相等

C.有时相等

D.不会相等

【正确答案】B

【答案解析】本题考核会计的恒等式。

【例题·多选题】能够同时引起资产和所有者权益增加的业务是( )。

A.销售商品一批,货款80万元,成本30万元,款未收

B.投资者收回对企业的投资3万元,办妥手续后以银行存款返还给投资者

C.企业接受其他组织捐赠的现金2万元

D.经批准用资本公积4万元转增资本

【正确答案】AC

【答案解析】选项A,资产增加,所有者权益增加;选项B,资产与所有者权益同时减少;选项C,资产与权益同时增加;选项D,所有者权益内部一增一减,总额不变。

#p#副标题#e#

#p#副标题#e#

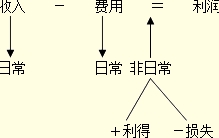

二、收入-费用=利润

企业一定时期所获得的收入扣除所发生的各项费用后的余额,即表现为利润。用公式表示,即:

收入-费用=利润

以上等式实际上反映的是企业资金的绝对运动形式,即资金运动三个动态要素之间的内在联系和企业在某一时期的经营成果,说明了企业利润的实现过程。是利润表的三个基本要素。

收入、费用和利润之间的上述关系,是企业编制利润表的基础。

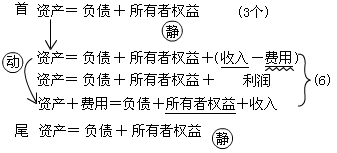

【补充】六大要素之间的关系

资产=负债+所有者权益+利润

即:资产=负债+所有者权益+(收入-费用)

或:资产+费用=负债+所有者权益+收入(动、静态结合的会计方程式)

最后这一等式反映了会计主体的财务状况与经营成果之间的相互关系,揭示了会计要素之间的相互关系,也构成了资产负债表和利润表的联系纽带。在会计期末结账后的会计等式又恢复到会计期初的形式。