第七章 财产清查

第二节 财产清查的方法

一、货币资金的清查方法

(一)库存现金的清查

库存现金清查的主要方法是通过盘点库存现金的实存数,然后再与库存现金日记账的账面余额相核对,确定账存与实存是否相等以及盈亏情况。

库存现金清查主要包括两种情况:

(1)经常性的现金清查

即由出纳人员每日清点库存现金实有数,并与库存现金日记账的账面余额核对。

(2)定期或不定期清查

即由清查小组对库存现金进行定期或不定期清查。清查时,出纳人员必须在场,库存现金由出纳人员经手盘点,清查人员从旁监督。同时,清查人员还应认真审核库存现金收付凭证和有关账簿,检查财务处理是否合理合法,账簿记录有无错误,以确定账存与实存是否相符等等。

库存现金清查结束后应填写“库存现金盘点报告表”,并据以调整库存现金日记账的账面记录。

#p#副标题#e#

#p#副标题#e#

(二)银行存款的清查

银行存款清查是通过与开户银行转来的对账单进行核对,来查明银行存款的实有数额。

如果在核对中发现属于企业方面的记账差错,经确定后企业应立即更正;属于银行方面的记账差错,则应通知银行更正。即使双方均无记账错误,企业的银行存款日记账余额与银行对账单余额也往往不一致,这种不一致一般是由于未达账项造成的。

所谓未达账项,是指企业与银行之间,由于凭证传递上的时间差,一方已登记入账,而另一方因尚未接到凭证因而未登记入账的款项。

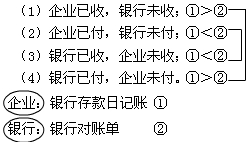

具体地说,未达账项大致有下列四种情况:

(1)企业已收,银行未收;即企业已收款入账,银行尚未收款入账;

(2)企业已付,银行未付;即企业已付款入账,银行尚未付款入账;

(3)银行已收,企业未收;即银行已收款入账,企业尚未收款入账;

(4)银行已付,企业未付。即银行已付款入账,企业尚未付款入账。

#p#副标题#e#

#p#副标题#e#

【注意】

对于银行存款的清查,结合上述举例指出如下几点:

(1)经过银行存款余额调节表调整后的左右两方存款余额已经消除了未达账项的影响。经该表调节后,若双方账目没有错,他们应该相符,且其金额表示企业可动用的银行存款实有数;若不符,则表示本单位及开户银行的一方或双方存在记账错误,应进一步查明原因,采用正确的方法进行更正。

(2)编制银行存款余额调节表的目的是为了消除未达账项的影响,核对银行存款账目有无错误。该表本身并非原始凭证,不能根据该表在银行存款日记账上登记,而要等到银行转为有关原始凭证后再按记账程序登记入账。

(3)在清查过程中,若发现长期存在的未达账项,应查明原因及时处理。

二、实物的清查方法

【扩展阅读】财产物资的盘存制度

1.实地盘存制(以存计耗)

本期减少数=期初余额+本期增加数-期末实际结存数

优点:核算工作比较简单,工作量较小;

缺点:实地盘存制无法连续反映财产物资的增减变化,把因失窃等管理不善而减少的财产物资也视为销售,无法结算出日常的账面余额,不能及时了解和掌握日常财产物资的账面结存额和财产物资的溢缺情况,且手续不严密,不利于管理。

适用于:数量大、价值低、收发频繁的财产物资。

2.永续盘存制(账面盘存制)

期末结存数=期初余额+本期增加数-本期减少数

优点:随时结出财产物资结存数量,因此可随时反映出财产物资的收入、发出和结余情况,从数量和金额上进行双重控制,加强了对财产物资的管理,在实际工作中广泛应用;

缺点:财产品种复杂、繁多的企业,其明细分类核算工作量较大。

从加强财产的管理,提供管理所需会计信息的角度出发,除特殊情况采用实地盘存制外,应尽量采用永续盘存制。

采用永续盘存制的单位,仍需要对各项财产物资进行定期或不定期的清查盘点,以便查明账实是否相符,对于账实不符的,要及时查明原因,按照有关规定进行处理,以达到账实相符的目的。

需要指出的是,无论永续盘存制还是实地盘存制均需要进行实地盘点,但两者盘点的目的不同,前者是为了达到账实一致,后者是为了倒算出发出数。

#p#副标题#e#

#p#副标题#e#

(一)实地盘点法

在财产物资存放现场逐一清点数量或用计量仪器确定其实存数的一种方法。

适用范围:大多数财产物资的清查。

二)技术推算法

技术推算法是指利用技术方法推算财产物资实存数的方法。

适用范围:煤炭、砂石等大宗物资的清查。

对各项财产物资的盘点结果,应逐一填制盘存单,并同账面余额记录核对,确认盘盈盘亏数,填制实存账存对比表,作为调整账面记录的原始凭证。