第二节 借贷记账法

一、借贷记账法的概念

借贷记账法是以“借”、“贷”作为记账符号的一种复式记账法。借贷记账法产生于意大利,迄今已有500多年的历史,是世界通用的记账方法。

二、借贷记账法的记账符号与账户结构

在借贷记账法下,以“借”、“贷”作为记账符号。,以“T”字形账户为例·“左方”表示“借方”,右方表示“贷方”。“借”和“贷”只是记账符号,至于账户哪一方表示增加,哪一方表示减少,则取决于账户的性质。

各类账户结构

(1)资产类账户结构

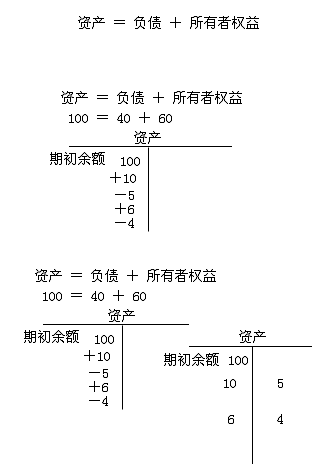

从会计等式的角度看,企业的资产通常列在等式的左方,企业的会计报表也通常在左边反映资产项目,所以,会计上习惯将资产的增加数记入账户的左方即借方,而减少数则必然记入账户的右方即贷方。

(2)负债和所有者权益类账户

从会计等式的角度看,企业的负债和所有者权益通常列在等式的右方,企业的会计报表也通常在左边反映负债和所有者权益项目,所以,会计上习惯将负债和所有者权益的增加数记入账户的右方即贷方,而减少数则必然记入账户的左方即借方。

(3)损益类中的收益类账户及直接计入利润的利得类账户

企业当期所取得的收益归所有者所拥有,表示为所有者权益的增加,因此收益类账户的增加方向与所有者权益的增加方向相同,即贷方记增加,借方记减少。

(4)成本类和损益类中的费用类账户及直接计入利润的损失类账户

企业当期取得收益都归所有者所有,为此企业所取得的收入表示企业所有者权益的增加,所以所有者权益与授予在同方向。由于所有者权益的增加记贷方,所以收益的增加也应计贷方,即贷方记增加,借方记减少成本类和费用类账户,是企业为取得收益而付出的代价,必然导致收益的减少,那么成本费用类的增加方向与收益类账户的增加方向相反,即借方记增加,贷方记减少。

资产类和负债和所有者权益类两类账户的内部勾稽关系是:

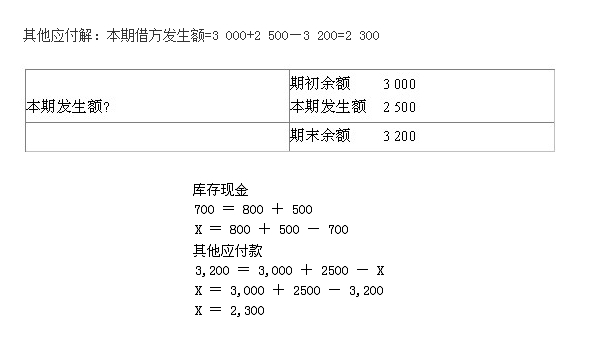

资产类账户期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

负债和所有者权益类账户期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

成本类账户的结构与资产类账户的结构相同,即“借方”登记成本费用的发生(增加)数.“贷方”登记成本费用的结转(减少)数,期初、期末余额在借方,成本类账户期末可能会有余额,表示正在加工尚未完工产品成本。但成本类账户中的“制造费用”账户一般无余额,全部分配结转到生产成本中。

损益类账户中的费用类账户和直接计入利润的损失账户,其结构与资产类账户基本相同,即借方登记费用、损失的增加数,贷方登记费用、损失的结转(减少)数,期末结转后无余额;收入类账户和直接计入利润的利得账户,其结构与权益类账户基本相同,即贷方登记收入、利得的增加数,借方登记收入、利得的结转(减少)数,期末结转后无余额。

计算下列各账户的期末余额:

银行存款

三、借贷记账法的记账规则

记账规则是指在记账时应遵循的规定和守则。。复式记账法即对于每一笔经济业务,都要在两个或两个以上相互联系的账户中以借贷方相等的金额进行登记。按照借贷记账法的账户结构,对每笔交易或事项都应作借贷相反的记录。因此,借贷记账法的记账规则是“有借必有贷,借贷必相等”,即对于每笔交易或事项都要在两个或两个以上相互联系的账户中以借方和贷方相等的金额进行登记。

企业生产经营过程中发生的所有经济业务总能与资金变化的四种情况相对应,现说明如下:

资产与负债和所有者权益同时增加

资产与负债和所有者权益同时减少

资产内部有增有减

负债和所有者权益内部有增有减

(一)资金进入企业,资产和权益同时等额增加

沪东公司收到投资方投入设备一台,投资合同约定其价值(该约定价值是公允的)为30 000元(假定不考虑增值税)。

该项交易或事项使资产和所有者权益两个会计要素发生变动,一方面使资产类账户“固定资产”增加30 000元,应记入该账户借方,另一方面使所有者权益类账户“实收资本”增加30 000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

会计分录为:

借:固定资产 30000

贷:实收资本 30000

沪东公司从银行取得6个月期借款100 000元,存入公司存款账户。

该项交易或事项使资产和负债两个会计要素发生变动,一方面使资产类账户“银行存款”增加100 000元,应记入该账户借方,另一方面使负债类账户“短期借款”增加l00 000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

会计分录是:

借:银行存款 100000

贷:短期借款 100000

(二)资产项目内部此增彼减,增减金额相等

沪东公司从银行提取现金2 000元,备作零星开支。

该项交易或事项使资产的不同项目此增彼减,一方面使资产类账户“库存现金”增加2 000元,应记入该账户借方,另一方面使资产类账户“银行存款”减少2 000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

会计分录为:

借:库存现金 2000

贷:银行存款 2000

(三)权益项目内部此增彼减,增减金额相等

沪东公司开出承兑面值为20 000元的商业汇票一份,抵付前欠某单位货款。

该项交易或事项使负债的不同项目此增彼减,一方面使负债类账户“应付票据”增加20 000元,应记人该账户贷方,另一方面使另一负债类账户“应付账款”减少20 000元,应记人该账户借方,记入借方账户和贷方账户的金额相等。

会计分录为:

借:应付账款 20000

贷:应付票据 20000

沪东公司按规定办妥增资手续后,将资本公积20 000元转增资本金。

该项交易或事项使所有者权益的不同项目此增彼减,一方面使所有者权益类账户“实收资本”增加20 000元,应记入该账户贷方,另一方面使另一所有者权益类账户“资本公积”减少20 000元,应记入该账户借方,记入借方账户和贷方账户的金额相等。

会计分录:

借:资本公积 20000

贷:实收资本 20000

沪东公司按规定分配给投资者利润50 000元,款项尚未支付。

该项交易或事项使所有者权益和负债两个会计要素发生变动,一方面使所有者权益类账户“利润分配——未分配利润”减少50 000元,应记入该账户借方,另一方面使负债类账户“应付股利”增加50 000元,应记人该账户贷方,记入借方账户和贷方账户的金额相等。

会计分录是:

借:利润分配—未分配利润 50000

贷:应付股利 50000

沪东公司将应付给投资者的股利30 000元经投资者同意并按规定办妥增资手续后,转作投资者向企业的投资。

该项交易或事项使所有者权益和负债两个会计要素发生变动,一方面使企业的负债类账户“应付股利”减少30 000元,应记入该账户借方,另一方面使所有者权益类账户“实收资本”增加30 000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

会计分录是:

借:应付股利 30000

贷:实收资本 30000

(四)资金退出企业,资产和权益同时等额减少

沪东公司以银行存款10 000元偿还前欠某单位账款。

该项交易或事项使资产和负债两个会计要素发生变动,一方面使负债类账户的“应付账款”减少l0 000元,应记入该账户借方,另一方面使资产类账户“银行存款”减少l0 000元,应记入该账户贷方,记入借方账户和贷方账户的金额相等。

会计分录是:

借:应付账款 10000

贷:银行存款 10000

[例3—11]沪东公司按规定办妥减资手续,退回某投资方投资50 000元,以银行存款支付。

该项交易或事项使资产和所有者权益两个会计要素发生变动,一方面使资产类账户“银行存款”减少50 000元,应记入该账户贷方,另一方面使所有者权益类账户“实收资本”减少50 000元,应记入该账户借方,记入借方账户和贷方账户的金额相等。

会计分录是;

借:实收资本 50000

贷:银行存款 50000

四、借贷记账法的试算平衡

四、借贷记账法的试算平衡

试算平衡是根据资产与负债和所有者权益的恒等关系以及借贷记账法的记账规则,检查所有账户记录是否正确的过程,包括发生额试算平衡法和余额试算平衡法两种方法。

(一)发生额试算平衡法

发生额试算平衡法是根据本期所有账户借方发生额合计与贷方发生额合计的恒等关系,检验本期发生额记录是否正确的方法,公式为:

全部账户本期借方发生额合计数=全部账户本期贷方发生额合计数

(二)余额试算平衡法

余额试算平衡法是根据本期所有账户借方余额合计与贷方余额合计的恒等关系,检验本期账户记录是否正确的方法。根据余额发生时间的不同,又分为期初余额平衡与期末余额平衡两类。期初余额平衡是期初所有账户借方余额合计与贷方余额合计相等,期末余额平衡是期末所有账户借方余额合计与贷方余额合计相等。公式为:

全部账户的期初借方余额合计=全部账户的期初贷方余额合计

全部账户的期末借方余额合计=全部账户的期末贷方余额合计

实际工作中,在结出各账户的本期发生额和余额后,可以将发生额试算平衡与余额试算平衡合并在一起,编制本期发生额和余额试算平衡表。

在编制试算平衡表时,应注意以下几点:

必须保证所有账户的余额均已记入试算平衡表。会计等式是对会计六要素整体而言的,缺少任何一个账户的发生额和余额,都会造成本期借方发生额合计与本期贷方发生额合计不相等、期初(或期末)借方余额合计数与贷方余额合计数不相等。

及时发现记账错误。试算不平衡可以肯定账户记录有错误。

发生额与余额试算平衡,不一定说明账户记录绝对正确,这是因为有些错误并不会影响借贷双方的平衡关系。

①重记某项经济业务

② 漏记某项经济业务

③颠倒记账方向

④ 某项交易或事项记错有关账户

⑤借方或贷方发生额中,偶然一多一少并相互抵消

五、借贷记账法的特点。

借贷记账法的特点主要体现在四个方面:

1.以“借”和“贷”作为记账符号。

2.以“有借必有贷,借贷必相等”作为记账规则。

3.可以设置共同性账户,即以账户的余额方向来判断账户的性质。对于债权、债务结算账户可以根据余额的方向来判别其账户的性质;如果账户的余额在借方,就作为资产类账户;如果余额在贷方就作为负债类账户。

例如,企业(银行)间业务往来的资金清算款项,可以设置资产负债共同性的“清算资金往来”账户。根据其余额的方向来判别其性质:如果期末余额在借方,表示企业应收的结算资金,就属于资产类账户;如果期末余额在贷方,表示企业应付的结算资金,就是负债类账户。

例.A企业向B企业销售商品一批,价款是117000元,不考虑相关税费。款项尚未支付,在未来某一时点收到款项是120000元。

4.依据借贷记账法的记账规则记账,发生额和余额都应保持借贷平衡关系,便于汇总和检查。

六、账户对应关系和会计分录

(一)账户对应关系和对应账户

应用借贷记账法,在发生经济业务后,按照“有借必有贷,借贷必相等”的记账规则,就必须在有关联的两个或两个以上的账户之间形成应借、应贷的相互关系。账户之间这种应借应贷的相互关系,称为账户的对应关系。

(二)会计分录

1.会计分录的含义

会计分录是指对某项经济业务涉及的对应账户表明其应借应贷金额的记录,简称分录。每个会计分录,都应具备对应账户名称、记账方向和金额三个要素,缺一不可。

2.会计分录的分类

按照所涉及账户的多少,会计分录分为简单会计分录和复合会计分录。但是不能单纯为了简化记账,而把互不相关的几个简单分录硬性合并成一笔多借多贷的会计分录,因为这将导致账户对应关系模糊不清,不能正确地反映经济业务的来龙去脉。

3.会计分录的编制步骤

会计分录的编制步骤可归纳为“四确定一检查”

1)确定经济业务涉及的账户。

2)确定所涉及账户的性质(即属于哪一类账户)。

3)确定账户中的资金是增加还是减少。

4)根据2)和3)确定所涉及账户应记“借”还是应记“贷”。

5)检查应借应贷账户是否正确,借贷方金额是否相等。

会计分录的书写格式:先写借方科目,再写贷方科目,金额单位默认为“人民币元”。分录为上下结构,上借下贷,借贷错开,金额相等。编制复合分录时,对于多个借方(或贷方)科目,不必重复写“借”(或“贷”),只需将同方向的会计科目对齐即可。

本章[例3—3]至[例3—11]交易或事项应编制会计分录如下:

[例3—3]借:固定资产 30 000

贷:实收资本 30 000

[例3—4]借:银行存款 l00 000

贷:短期借款 100 000

[例3—5]借:库存现金 2 000

贷:银行存款 2 000

[例3—6]借:应付账款 20 000

贷:应付票据 20 000

[例3—7]借:资本公积 20 000

贷:实收资本 20 000

[例3—8]借:利润分配——未分配利润 50 000

贷:应付股利 50 000

[例3—9]借:应付股利 30 000

贷:实收资本 30 000

[例3—10]借:应付账款 10 000

贷:银行存款 l0 000

[例3—11]借:实收资本 50 000

贷:银行存款 50 000

为了说明会计分录的编制,再举例如下:

[例3—12]沪东公司行政办公室职工李延静因公出差,预借差旅费2 000元,以现金支付。

该事项的发生,一方面使库存现金减少2 000元,应记入“库存现金”账户的贷方;另一方面,职工出差预借差旅费,差旅费尚未实际发生,属于暂付应收性质,应记入“其他应收款”账户的借方。

应作如下会计分录:

借:其他应收款——李延静 2 000

贷:库存现金 2 000

[例3—13]沪东公司(是增值税一般纳税人,下同)向市物资公司购人甲材料300千克,每千克50元,取得的增值税专用发票上标明的价款为15 000元,增值税为2 550元,价税款当即以银行存款付清,甲材料验收入库。

该交易的发生,一方面使银行存款减少17 550元,应记入“银行存款”账户的贷方;另一方面,使库存材料增加l5 000元,应记入“原材料”账户的借方。一般纳税人购入货物支付的增值税按规定应该作为进项税额予以抵扣,支付的增值税2 550元应记入“应

交税费——应交增值税(进项税额)”账户借方。应作如下会计分录:

借:原材料——甲材料 l5 000

应交税费——应交增值税(进项税额) 2 550

贷:银行存款 l7 550

[例3—14]沪东公司向本市某商场销售A产品50台,单位售价为600元,开出的增值税专用发票上标明价款30 000元,增值税为5 100元,价税款收妥存入银行。

该交易的发生,一方面使银行存款增加35 100元,应记入“银行存款”账户的借方;另一方面,实现产品销售收入30 000元,应记入“主营业务收入”账户的贷方,一般纳税人销售产品在价外收取的增值税应该作为销项税额,收取的增值税5 100元应记入“应交税费——应交增值税(销项税额)”账户贷方。应作如下会计分录:

借:银行存款 35 100

贷:主营业务收入 30 000

应交税费——应交增值税(销项税额) 5 100

[例3—15]沪东公司购人生产设备一台,取得的增值税专用发票上标明价款60 000元,增值税10 200元,价税款以银行存款付清,设备不需安装,达到预定可使用状态。

该交易的发生,一方面使固定资产增加60 000元,应记入“固定资产”账户的借方,一般纳税人购人固定资产支付的增值税按规定应该作为进项税额予以抵扣,支付的增值税l0 200元应记入“应交税费——应交增值税(进项税额)”账户借方;另一方面使银行存款减少70 200元,应记入“银行存款”账户的贷方。应作如下会计分录:

借:固定资产 60 000

应交税费——应交增值税(进项税额) 10 200

贷:银行存款 70 200

[例3—16]沪东公司按合同规定向购货单位青蒲公司预收货款10 000元,货款存人银行。

该事项的发生,一方面使银行存款增加10 000元,应记入“银行存款”账户的借方;另一方面,预收货款属于暂收应付性质,应记入“预收账款”账户的贷方。应作如下会计分录:

借:银行存款 l0 000

贷:预收账款——青蒲公司 l0 000

[例3—17]沪东公司按合同规定销售给浦江公司A产品60台,开出的增值税专用发票上标明价款36 000元,增值税为6 120元,产品已发出,价税款尚未收到。

该交易事项的发生,一方面销售产品尚未收到价税款,形成了应收账款42 120元,应记人“应收账款”账户的借方;另一方面,实现产品销售收入36 000元,应记人“主营业务收入”账户的贷方,应收取的增值税6 120元应记人“应交税费——应交增值税(销项税额)”账户贷方。应作如下会计分录:

借:应收账款——浦江公司 42 120

贷:主营业务收入 36 000

应交税费——应交增值税(销项税额) 6 120

[例3—18]沪东公司从明珠公司购入乙材料400千克,每千克40元,取得的增值税专用发票上标明的价款为16 000元,增值税为2 720元,材料已验收入库,价税款尚未支付。

该交易事项的发生,一方面使库存材料增加16 000元,应记入“原材料”账户的借方,应付的增值税2 720元应记人“应交税费——应交增值税(进项税额)”账户借方;另一方面,未支付的价税款形成了应付账款18 720元,应记人“应付账款”账户的贷方。

应作如下会计分录:

借:原材料——乙材料 l6 000

应交税费——应交增值税(进项税额) 2 720

贷:应付账款——明珠公司 l8 720

[例3—19]沪东公司行政办公室职工李延静出差归来,报销差旅费1 830元,并交回剩余现金170元。

该事项的发生,一方面公司行政管理部门人员的差旅费属于管理费用,发生管理费用1 830元,应记入“管理费用”账户的借方,收到出差人员交回的剩余现金,使库存现金增加170元,应记人“库存现金”账户的借方;另一方面,使其他应收款减少了2 000

元,应记人“其他应收款”账户的贷方。应作如下会计分录:

借:管理费用 l 830

库存现金 l70

贷:其他应收款——李延静 2 000

[例3—20]沪东公司委托开户银行代发职工薪酬计57 620元。

该事项的发生,一方面使银行存款减少57 620元,应记入“银行存款”账户的贷方;另一方面使应付职工薪酬减少57 620元,应记入“应付职工薪酬”账户的借方。应作如下会计分录:

借:应付职工薪酬 57 620

贷:银行存款 57 620

[例3—21]沪东公司仓库发出甲材料2 100千克,每千克50元,计105 000元;发出乙材料1 100千克,每千克40元,计44 000元,合计l49 000元,均用于产品生产。

该事项的发生,一方面使库存材料减少了l49 000元,应记入“原材料”账户的贷方;另一方面,产品生产耗用材料,使生产成本增加了149 000元,应记人“生产成本”账户的借方。应作如下会计分录:

借:生产成本 l49 000

贷:原材料——甲材料 l05 000

——乙材料 44 000

[例3—22]沪东公司以银行存款偿还市物资公司账款10 000元,偿还明珠公司账款20 000元,合计30 000元。

该事项的发生,一方面使银行存款减少30 000元,应记入“银行存款”账户的贷方;另一方面,偿还债务使应付账款负债减少了30 000元,应记人“应付账款”账户的借方。应作如下会计分录:

借:应付账款——市物资公司 10 000

——明珠公司 20 000

贷:银行存款 30 000

[例3—23]沪东公司按合同规定向青蒲公司出售A产品l5台,开出的增值税专用发票上标明价款为9 000元,增值税为l 530元,产品已发出,当即收到青蒲公司补付的货款530元,存入银行。

该交易的发生,一方面向购货单位出售了产品,使预收账款负债减少了l0 000元,应记人“预收账款”账户的借方,预收款不足的部分收到了购货单位补付的货款,使银行存款增加了530元,应记人“银行存款”账户的借方;另一方面,实现产品销售收入9 000元, 应记人“主营业务收入”账户的贷方,收取的增值税1 530元应记入“应交税费——应交增值税(销项税额)”账户贷方。应作如下会计分录:

借:预收账款——青蒲公司 l0 000

银行存款 530

贷:主营业务收入 9 000

应交税费——应交增值税(销项税额) 1 530

[例3—24-]沪东公司通过银行收到浦江公司偿还的账款42 120元。

该事项的发生,一方面使银行存款增加了42 120元,应记入“银行存款”账户的借方;另一方面,使应收账款减少了42 120元,应记入“应收账款”账户的贷方。

应作如下会计分录:

借:银行存款 42 120

贷:应收账款——浦江公司 42 120

[例3—25]沪东公司计算应付职工薪酬计57 620元,其中:产品生产工人薪酬40 000元,公司管理人员薪酬17 620元。

该事项的发生,一方面确认职工劳动耗费,使产品生产成本和管理费用分别增加了40 000元和l7 620元,应分别记入“生产成本”账户和“管理费用”账户的借方;另一方面形成了应付职工薪酬负债 57 620元,应记入“应付职工薪酬”账户的贷方。应作如下会计分录:

借:生产成本 40 000

管理费用 l7 620

贷:应付职工薪酬 57 620

[例3—26]沪东公司计算结转产品销售成本,共销售A产品125台,每台成本为420元,总成本52 500元。

该事项的发生,一方面结转产品销售成本,使营业成本增加了52 500元,应记入“主营业务成本”账户的借方;另一方面,售出产品,使库存商品减少了52 500元,应记人“库存商品”账户的贷方。

应作如下会计分录:

借:主营业务成本 52 500

贷:库存商品——A产品 52 500

[例3—27]沪东公司以银行存款交纳增值税7 480元。

该事项的发生,一方面使银行存款减少了7 480元,应记入“银行存款”账户的贷方;另一方面,使应交增值税负债减少了7 480元,应记入“应交税费”账户的借方。应作如下会计分录:

借:应交税费——应交增值税(已交税金) 7 480

贷:银行存款 7 480

通过以上举例,我们可以将会计分录的编制方法简要概括为:确定账户,确定方向,先借后贷,上借下贷,借贷错开,金额相等。