会计报表也称财务报表,其中以资产负债表、利润表和现金流量表,附表包括资产减值准备明细表、利润分配表等。会计报表,是指综合反映企业某一特定日期资产、负债和所有者权益及其结构情况、某一特定时期经营成果的实现及分配情况和某一特定时期现金流入、现金流出及净增加情况的书面文件。

制作会计报表需要按照既定的流程来走。编制报表前,先进行记账、算账、结账、做到账项平衡,账账相符,以保证帐簿资料的真实性和准确性。

下面我们依次介绍各主要会计报表的制作方法。

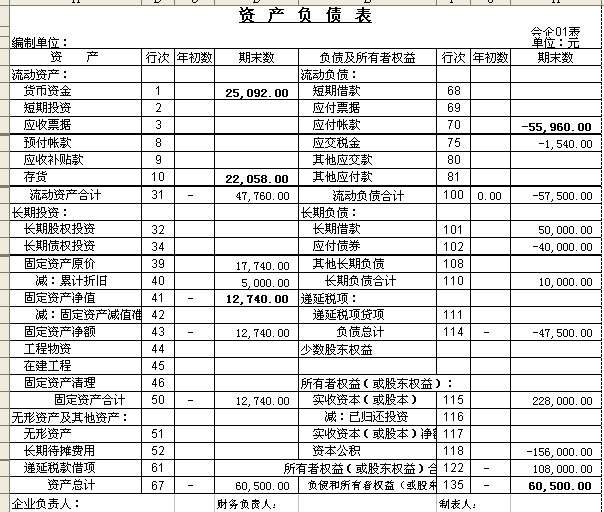

1.负债表:综合反映企业某一特定时期财务状况的报表。主要内容是列示资产、负债和所有者权益构成情况。并按会计恒等式原理进行计算填列。报表左方按流动资产、固定资产、长期负债和所有者权益顺序排列,流动资产各项目按流动性大小排列。报表的右方按流动负债、长期负债和所有者权益顺序排列。负债表中有关项目应根据有关帐户的期初、期末余额填列。

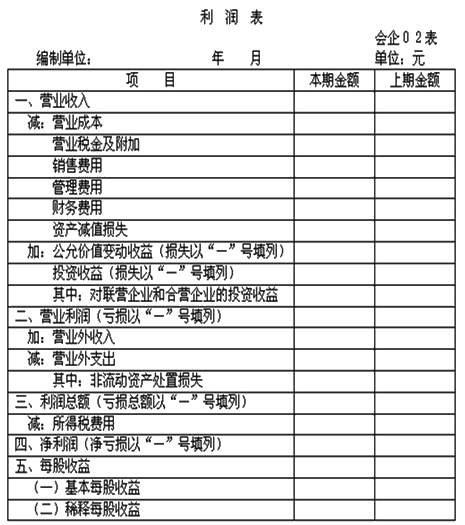

2.利润表:综合反映企业一定时期经营成果情况的报表。主要内容是列示各种收入与费用、成本相配比的结果,借以反映企业在一定时期实现的利润。其有关项目一般根据有关帐户的发生额填列。

3.现金流量表:以现金为基础编制的财务状况变动表。它是以现金的流入和流出反映企业在一定时期内的经营活动、投资活动和绸资活动的动态情况,反映企业现金流入和流出的全貌。

相关阅读:最新合并报表的编制方法及实例