-

一、什么是经营所得?

1、个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2、个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3、个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4、个人从事其他生产、经营活动取得的所得。

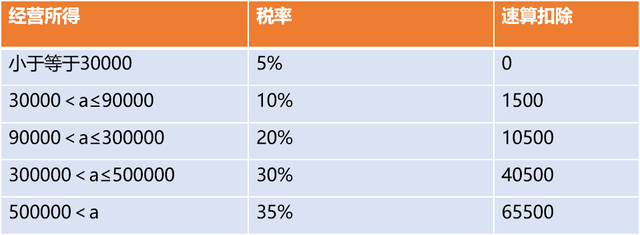

二、经营所得的税率

三、经营所得计算公式

经营所得*税率-速算扣除数

四、经营所得注意事项

1、经营所得按月计算个税,按月向税务机构申报并缴纳税费

2、除了个体户,个人经营收入也可认定为经营所得,享受经营所得税率

3、经营所得除了上图的标准税率,还可以享受国家阶段性的优惠税率,甚至核定税率

4、同一件事情可以定性为劳务所得,也可以定性为经营所得(具体可看下方案例)

五、经营所得案例

同一件事:企业有台设备内部人员无法修理,邀请厂外专家张师傅修理

合同约定:a、企业提供维修设备和耗材,修好后支付张师傅2万元报酬;

b、张师傅自带维修设备和耗材,修好后支付张师傅2万元报酬;

情况a:张师傅提供的是本人的劳务服务,收到2万元后,自己无需缴纳个税,由企业代扣代缴3200元个税,实际企业成本为23200元

情况b:张师傅属于经营行为,在收到2万元后到税务局缴纳个税1000元,并由税局给企业开出2万元普票

更多劳务所得和经营所得可以联系作者探讨

六、经营所得不会在次年汇算清缴,交完即结束

汇算清缴项目:工资薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得。

-

非居民个人所得税怎么申报

非居民个人在中国境内从两处以上取得工资、薪金所得的,应当在取得所得的次月15日内,向其中一处任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》

-

企业必须给员工做个人所得税汇算清缴吗

企业必须给员工做个人所得税汇算清缴吗,以下是数豆子整理的内容。企业必须给员工做个人所得税汇算清缴吗答:根据《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告》(

-

个人所得税汇算清缴是由单位还是个人申报

个人所得税汇算清缴是由单位还是个人申报,以下是数豆子整理的内容。个人所得税汇算清缴是由单位还是个人申报个人所得税汇算清缴有三种办理方式,自行办理、通过扣缴义务人代为办理以及委

-

演职人员取得报酬个人所得税怎么缴纳

演职人员取得报酬个人所得税怎么缴纳,在会计行业经常会遇到此类问题,下面由数豆子为大家整理相关内容,一起来看看吧。明星演出按照个人所得税法中的“劳务报酬所得”申报缴纳个人所得税

-

福利费是否需要计征个人所得税

福利费是否需要计征个人所得税,最近很多小伙伴关注这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。福利费,即由于某些特定事件或原因而给职工或其家庭的正常生活造成一定困难

-

返还现金的个人所得税如何处理呢

返还现金的个人所得税如何处理呢,经常有小伙伴遇到这个问题,下面由数豆子为大家整理相关内容,一起来看看吧。因此,企业销售商品收到的增值税销项税额以及出口产品按规定退税而取得的现

-

个人独资企业核定征收个人所得税如何记账

个人独资企业核定征收个人所得税如何记账,会计们日常工作中一定会遇到个人所得税的各种问题,下面为大家整理了热门内容,一起来看下。个人独资企业,即为个人出资经营、归个人所有和控制

-

股东分得的债权要征收个人所得税吗

股东分得的债权要征收个人所得税吗,会计们日常工作中一定会遇到个人所得税的各种问题,下面为大家整理了热门内容,一起来看下。答:新的个人所得税,下列各项所得为个人所得税纳税范Χ:

-

通讯费个人所得税需要交纳吗

通讯费个人所得税需要交纳吗,如果不太了解没有关系,本文数豆子搜集整理了相关信息,请大家参考。通讯费个人所得税需要交纳吗?通讯费需要交纳个人所得税。《地方税务局关于对公司

-

非居民个人和无住所居民个人有关个人所得税的政策问题

财政部税政司税务总局所得税司税务总局国际税务司关于非居民个人和无住所居民个人有关个人所得税政策问题的解答1.问:无住所个人(不含高管人员)取得工资